云南白药今年上半年持股票收益情况(元)

中药龙头为何选择医美

近些年来,云白白药探索过健康领域、拓展过茶品业务、进军过工业大麻产业,据《中国科技新闻网》称云南白药的多方进军举动实属“是充满未知的无奈之举”,可见云南白药对提升业绩的迫切之心,此次切入医美赛道,显然是为实质性的业绩突破而做的精心布局:

据悉,早在去年12月31日,云南白药就将其下属的三级全资子公司“上海云臻医疗科技有限公司”转让给上市公司直接持有,之后又将云臻公司的注册资本从90万元增资到5.009亿元;今年1月5日,云南白药又在投资者互动平台上透露,将于今年12月前,在北京、上海开设8家医疗门诊部机构。

“从药企到医美”目标开设8家门诊

较长一段时间,我国药品市场均处在中低速增长水平,这也意味着部分缺乏核心竞争力的企业将很快出局,龙头企业必将寻求转型以缓解业绩“焦虑”,随着我国医美行业监管的趋严,未来医美机构将会呈现品牌化、专业化、标准化、连锁化、数字化的趋势,另据Frost & Sullivan数据预测,未来我国有望成为世界最大的医美市场,巨头入局对资源进行整合也将成为市场发展的常态。

云南白药作为我国的老牌药企,有着很强的市场地位,此次则以开设门诊部为切入口,目标在今年12月底开设8家医美门诊部机构,来推进医美产业链的生态布局。据云南白药调研数据显示,医美门诊筹备工作正在积极推进中,面对上海疫情带来的不确定性,医美板块克服重重困难,全力保障各项筹备工作扎实推进,基于与北大医学部搭建的战略合作伙伴关系,围绕护肤及医美产品的研发、转化、临床应用等方面的合作展开深入研讨。今年 9月29日,云南白药旗下专业医美品牌瑞云臻首家门诊部在上海开业,标志着云南白药推进医美产业链的生态布局,正式步入医美赛道。

集中优势资源,推进医美产业链生态布局

今年上半年云南白药营收净利出现“双降”,官方对此做出解释为“商业板块收入减少”,然而,从2019年的16.51%,到2020年的13.06%,到2021年的12.43%,再到今年上半年的-9.82%来看,该板块收入增速明显呈逐年放缓趋势,而云南白药超六成营收均来源于商业板块。另据10月28日收盘价显示,云南白药每股股价仅有54.78元,相较于去年2月曾触及的112.70元/股(按前复权计算)高点,已经腰斩不止。

10月28日收盘价截图

面对这一“严峻局势”,今年上半年内生扣非净利润同比-52.7%,前三季度营收同比-17.6%,业绩拐点初现。据云南白药最新财报数据显示,今年Q3季度(截至2022年9月30日),实现营业收入269.16亿元、归母净利润23.05亿元、扣非归母净利润27.05亿元,同比-5.10%、-5.94%、-7.73%;经营性净现金流19.42亿元,同比增长-70.27%;整体业绩符合市场预期。

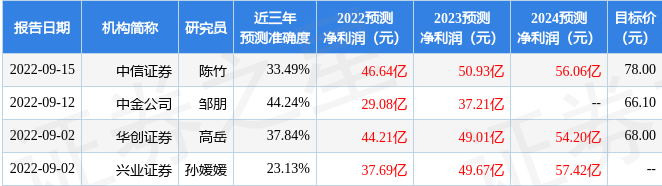

云南白药在加快医美板块新业务落成的同时,能否快速利用“1+4”的第二增长曲线战略,深入产业上下游,聚焦医美各个环节力挽狂澜,充分整合平台和资源优势,进一步提升企业核心竞争力和盈利水平?目前来看,这第二曲线未来前景广阔,据中信证券预测,2022年度归属净利润为盈利46.64亿元,“内生挖潜+外延探索”能否撑起增长业绩增长重任,很值得市场期待。

最新盈利预测

文章内容来源:GALAYOUNG轻易美

免责说明:本文由网友自由发布,如有侵权,请联系本网站进行删除